実践会員")

今日、ファミリービジネスに関する論文が数多く執筆されている。本レポートでは、Dyer (2018)の論文をもとに、ファミリービジネスがパフォーマンスにどのような影響をもたらすかについて議論していく。

ファミリービジネスは業績にネガティブなのか?

ファミリービジネスの研究には、次のような大きく3つの前提があった。

①ファミリービジネスは比較的小規模であるが、ビジネスのなかで高い割合を占めている。

②ファミリービジネスは家族の影響によるコンフリクトが生じることがある。特に後継者の問題が主なコンフリクトの原因である。

③ファミリービジネスは縁故主義(ネポティズム)が蔓延しているためマネジメントが不十分である。

そのため、家族の所有と経営は会社のパフォーマンスに悪影響であるとされてきた。

しかし、2003年の研究 (Anderson and Reeb, 2003)によると、S&P500のファミリービジネスはファミリービジネス以外よりも業績がいいことを実証している。この事実はこれまでのファミリービジネスの前提を覆す研究結果である。では、なぜファミリービジネスはパフォーマンスが高いのか。この問いに答えるために、ファミリービジネスのパフォーマンスに関する企業のエージェンシー理論と資源ベースの視点によって、ファミリービジネスの特定の状況におけるパフォーマンスを説明していく。

まず、エージェンシー理論に基づくと、家族の目標が一致していない場合、家族同士が監視し合う状況が生じる可能性がある。また、家族間のコンフリクトは、家族が同じ目標を共有していない場合、パフォーマンスに悪影響を及ぼす可能性がある。したがって、家族間関係を連続体と捉えると、一方では家族の共通目標があることや信頼度が高いためエージェンシーコストが低く、もう一方では家族が自分の有利な立場の利用や、家族の監視やコンフリクトに対処するためのエージェンシーコストが高くなると考えられる。

次に、資源ベースの見方に基づくと、ファミリービジネスは人的資本(モチベーションの高い家族)や社会資本(家族内外の社会的つながりを持つ家族)、金融資本などがある。一方で、ファミリービジネスには大きな負債もある。例えば、スキルが乏しく、縁故主義に依存している家族や、家族以外の従業員への不信のようなビジネスに悪影響を及ぼす要素がある。

以上の議論より、エージェンシーコストと資産・負債の4象限のマトリクスを提唱している。具体的にはエージェンシーコストが低く、資産の高いファミリービジネスは「クラン(一族の)ファミリービジネス」、エージェンシーコストが高く、高い資産のファミリービジネスは「専門的ファミリービジネス」、低いエージェンシーコストで高い負債のファミリービジネスは「小さなファミリービジネス」、高いエージェンシーコストかつ高い負債のファミリービジネスは「利己的なファミリービジネス」と分類される。このフレームワークに基づくと、クランファミリービジネスが最も高いパフォーマンスであり、反対に利己的なファミリービジネスは最も低いパフォーマンスである。このフレームワークをふまえると、ファミリービジネスはファミリービジネス以外よりもいいのか?という最初の問いから、どのようなタイプのファミリービジネスがファミリービジネス以外よりも良いのか?という明確な問いに変わる。この問いに答えるために、さらなる議論を重ねていく。

2015年のファミリービジネスと非ファミリービジネスのパフォーマンスの比較のメタ分析 (Wagner et al., 2015)では、61%のファミリービジネスが財務上のパフォーマンスに正の相関があったことを示している。この研究で興味深いのは、パフォーマンスを高める要因の探索をしている点である。具体的には、パフォーマンスはファミリービジネスの定義、パフォーマンス変数、公開企業か否か、企業の規模、国の文化に影響を受けていることを明らかにした。

ファミリービジネスの業績を高める社会情緒的資産

さらに、ファミリービジネス研究では、パフォーマンス測定のための新しい従属変数として、社会情緒的資産 (socioemotional wealth)が示唆されている。社会情緒的資産はファミリービジネスを所有・経営する家族が望む非経済的な成果に着目している。例えば、家族のコントロールと影響、会社と家族のアイデンティフィケーション、社会的・家族的つながり、ファミリービジネスへの愛着、承継による家族の絆である。社会情緒的資産は家族の高い信頼と共有された価値観を反映しているため、エージェンシーコストが低い。

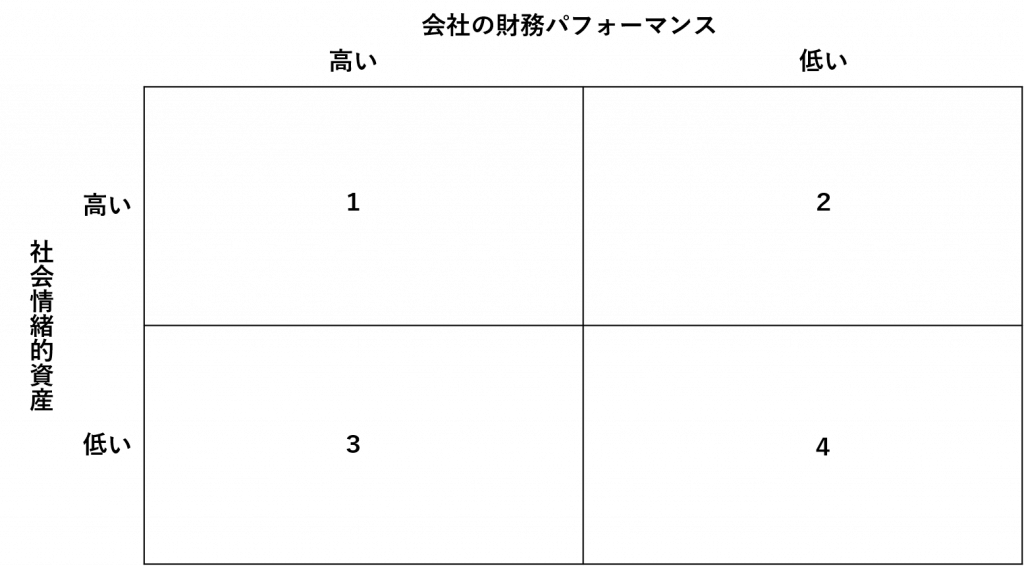

ここまでの議論をもとに新たなマトリクスを下図に提唱する。一方の次元はファミリービジネスの財務パフォーマンスであり、もう一方の次元は社会情緒的資産である。

図:財務パフォーマンスと社会情緒的資産におけるファミリービジネスの分類

この4象限のフレームワークに基づいて、次のような今後の議論につなげていく。

- 第1象限のように、社会情緒的資産と財務パフォーマンスの両方を高くすることは可能なのか。もしそうなのであれば、どのような条件なのか。

- 第2象限のように社会情緒的資産は高いが、財務パフォーマンスが低いファミリービジネスは長期的に生き残ることが可能だろうか。リーダーは財務パフォーマンスの向上のために何ができるだろうか。

- 財務パフォーマンスと社会情緒的資産のトレードオフとはどのようなものか。第3象限のように財務パフォーマンスが高くても社会情緒的資産が低い場合、リーダーは不満を持つだろうか。

- 第4象限のようにどちらも悪い場合、リーダーはどのような決断をするだろうか。会社の売却や、専門的にマネジメントされたビジネスなどをすべきだろうか。

今後の研究で社会情緒的資産とパフォーマンスの関係のより詳細な議論が求められる。具体的には、非公開の会社への追加調査や、家族の構造(例えば、片親や多妻の家族など)、子どもの教育の違い、家族同士の相互作用やそれに伴う承継者の選び方などに着目できるだろう。

本レポートではファミリービジネスがパフォーマンスにどのように影響するのかについて議論をし、フレームワークを提示した。最後に、ファミリービジネスの研究は学術的な問いだけでなく、実践的な問いも重要である。例えば、セールスの副社長として仕事をしていない兄弟を解雇すべきか、取締役会で価値を生み出していない問題をどうすべきか、アットホームな感覚を維持したまま事業を拡大するためにはどうすればいいか、息子がCEOになるための準備はどうすればいいかのような現実的な課題がある。したがって、ファミリービジネスの研究の目標は家族と企業の価値創造を同時に実現する方法についてリーダーたちに方向性を示すような統合的なアプローチを展開していくことである。

参考文献

Anderson, R. C., & Reeb, D. M. (2003). Founding‐family ownership and firm performance: evidence from the S&P 500. The journal of finance, 58(3), 1301-1328.

Dyer, W. G. (2018). Are family firms really better? Reexamining “examining the ‘family effect’on firm performance”. Family Business Review, 31(2), 240-248.

Wagner, D., Block, J. H., Miller, D., Schwens, C., & Xi, G. (2015). A meta-analysis of the financial performance of family firms: Another attempt. Journal of Family Business Strategy, 6(1), 3-13.