実践会員")

ファミリービジネスは、IPO(新規公開株)を行い自社の株式を公開することで、資金調達が容易になるだけではなく、信用が向上したり、事業を円滑に展開したりすることができる。一方で、IPO後のファミリービジネスの生存は容易ではない。株主の要求に応えることはもちろん、敵対的な買収の可能性もある。IPO後のファミリービジネスにおいて株式市場で生き残るために、どのようにファミリー(家族)が会社に関われば良いのかということは肝要な問題である。そこで、今回紹介するチリッロら (2017)の論文では、イタリアの株式公開をしたファミリービジネスを対象に、ファミリービジネスのトップマネジメントチームへのファミリーの参加とIPO後の企業の生存の関係を明らかにしている。また、本論文では、親の世代や子どもの世代といった世代の参加と、IPO後の企業の生存の関係も明らかにしている。

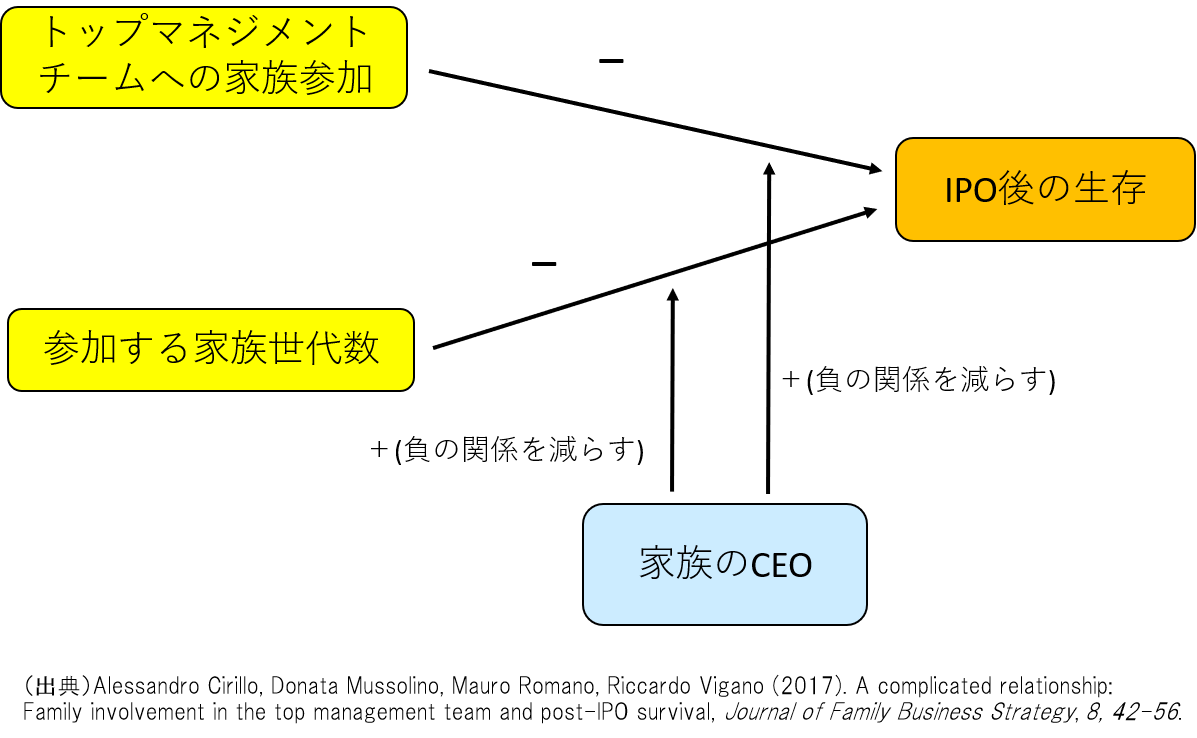

この論文では、トップマネジメントの家族の数、ファミリービジネスにおけるリーダーシップ(CEO)に焦点をあてている。また、ファミリービジネスの違い、例えば、1世代なのか複数(親子)の世代なのかが、IPO後の生存の変化にどのように影響するのかを研究している。チリッロら (2017)は、大きく3つの仮説を提唱した。

仮説1:ファミリービジネスにおけるファミリー(家族)によるトップマネジメントチームと、IPO後の生存は、負の関係である。

まず、TMTがIPO後の生存に重要な役割を担っており、イタリアのファミリービジネスにおける家族の関与は、株式の業績との間に負の関係があると先行研究で明らかになっている。また、外部のマネジャーが、専門的なスキルを利用することで、ファミリービジネスの支援になる可能性があることも示唆されている。

仮説2:ファミリービジネスにおけるトップマネジメントチームに参加している世代数と、IPO後の生存は、負の関係である。

次に、先行研究では、家族の世代によって、認知や価値、戦略的決定に影響するファイナンス上の目的が異なることが分かっている。さらに、創業者の世代は、家族のアイデンティフィケーションやコミットメントが最も高く、それ以降の世代になるにつれて減る傾向にある。

仮説3a:ファミリー(家族)のCEOの存在が、IPO後のファミリー(家族)によるトップマネジメントチームがもたらす負の影響を減らすように、ファミリーのリーダーシップはこれらの負の関係を改善する。

仮説3b:ファミリー(家族)のCEOの存在が、IPO後のトップマネジメントチームに参加している世代数による負の影響を減らすように、ファミリーのリーダーシップはこれらの負の関係を改善する。

3つ目に、CEOは、ビジネスに密接に関わるのみならず、感情的な愛着もより強い。家族のCEOは、ファミリービジネスの異なる部門の調整の問題を解決し、マネジメントを流動的にすることを促進する。また、家族のリーダーの存在は、世代間のコンフリクトを減らすことに有効である。

以上の仮説を実証するために、2000年から2011年の間のミラノ証券取引所に上場した企業を対象にサーベイリサーチを行なった。

以上の仮説を実証するために、2000年から2011年の間のミラノ証券取引所に上場した企業を対象にサーベイリサーチを行なった。

検証の結果、トップマネジメントチームに家族が多いことは、IPO後の生存の可能性が減ることが明らかになった。また、複数の家族世代の関与は、IPO後の上場停止の可能性を大きくすることを示した。仮説3bの検証では、家族のCEOが複数の家族の世代と家族のリーダーシップの相互作用の有効な結果を得ることはできなかった。この結果は、単に家族のCEOがいるだけでは、IPO後の生存を調整しないことを示している。

この研究結果は、トップマネジメントチームの構成の解釈だけでなく、家族の参加やファミリービジネスの業績の議論を続けることにも貢献している。複数の家族のマネジャーや世代の参加を通して、家族の参加が常に有益ではなく、コストを生じる場合もあるという見方を示唆している。さらに、トップマネジメントチームにおける家族の参加が短期間のIPO後の生存を導くアドバンテージと相殺していることを明らかにした。

結論として、より大きな家族の世代間の縦関係の距離は、マネジャー間のコンフリクトを高め、トップマネジメントチームの有効性を減らしてしまう。また、家族のCEOの役割は、IPO後の生存率を改善するための家族の社会資本をつくることを助けることを示した。前述のとおり、家族のCEOが単にいるだけでは、IPO後の生存に影響を与えない。しかしながら、家族のCEOは、複数の家族の世代が持っている異なる利益のバランスをとることはできるのである。

さらに、家族のマネジャー間の能力の不足は、感情的な目標を志向する異なる世代や家族のメンバーとの間で対立してしまい、株式資本市場での生存に限界を導く傾向にある。つまり、家族のトップマネジメントチームの参加や家族のCEOがIPO後の生存率を上げるためには、高い教養が求められるということを示している。

最後に、今回紹介した論文はイタリアのファミリービジネスを対象にしているので、必ずしもそのまま日本のファミリービジネスに適合するわけではないだろう。しかし、日本で上場しているファミリービジネスが事業承継などのタイミングで不祥事事案となるケースも少なくないが、本研究結果の示唆が活用できることもあるだろう。上場を予定しているファミリービジネスは、上場後、また事業承継後のトップマネジメントチームやCEOにどのように家族が関わるのかについて、上場前に検討しておかなければならない。例えば、上場後、事業承継のタイミングでトップマネジメントチームやCEOは非ファミリー(経営幹部)に任せるといったことを予め検討しておくべきことである。しかし、そのように決めたとしても、トップマネジメントチームにファミリーを入れたくなるものである。そうであるならば、事前にトップマネジメントチームをどのように管理すべきかを検討しておかなければならない。