実践会員")

本研究では、管理職の上位に女性リーダーを登用することが、ファミリービジネスにおける組織パフォーマンスにどのように関連するのかを検証している。ジェンダーダイバーシティはビジネスに有益であるという考えは広く知られているが、女性がリーダーとしての役割を果たすことがどのように組織の成果に影響を与えるのかについて明らかにする必要がある。ファミリービジネスは女性リーダーにとって好ましい環境をつくり出していると考えられている。本研究は上層部理論とコンピタンスのダブルスタンダードを組み合わせたフレームワークに基づき、5年間の大規模な公開企業のパネルデータを用いて女性のリーダーシップと会社のパフォーマンスの関係を検証している。その結果、女性のCEOやCFOを擁する組織はファミリービジネスおよび非ファミリービジネスの両方で、非財務的パフォーマンスの面で男性主導の組織よりも優れていることが明らかにされた。しかしながら、財務面のパフォーマンスでは女性のリーダーと企業のパフォーマンスとの間で統計的に正の関係があるのは、非ファミリービジネスのみであった。本論文は実務家、特にファミリービジネスのオーナーやアドバイザーへ示唆を与える研究である。

本研究は4つの構成に分かれている。1つめは企業のトップに女性のリーダーがいることが、ファミリービジネスおよび非ファミリービジネスの財務的・非財務的な組織パフォーマンスにどのように関係するのかについて理論的フレームワークを示す。2つめに、本研究のサンプルと調査概要を述べる。3つめに調査の結果を提示する。最後に調査結果について議論し、実務的意義を示す。

女性のリーダーによる組織パフォーマンスへの影響

男性に比べてファミリービジネスでの役割が限定的であるため、女性はリーダーとしての役割を十分に果たしていないという事実がある。ファミリービジネスにおける女性の役割は舞台裏での感情的なリーダーシップの提供に限定されることが多いため、見えない存在としてレッテルを貼られてきた。一方で、非ファミリービジネス(一般企業)と比べるとファミリービジネスにおける女性は割合が高く、リーダーシップの役割を担う傾向がある。ファミリービジネスでは家族であるかどうかに拘らず、女性がトップマネジメントチーム(以下TMT)に属することが多い傾向があり、CEOになる女性のほとんどはファミリービジネスで(あるいは自分が創業したビジネスで)CEOになっている。実際、コンサルティング会社Ernst and Youngの報告書(2015年)によると、ファミリービジネスのTMTの22%に女性が含まれており、ファミリービジネスの取締役会の55%は少なくとも女性がおり、ファミリービジネスの70%が次期CEOに女性を検討しており、30%が女性をトップに据えることを強く検討していることを明らかにしている。したがって、女性は一般的に男性に比べてリーダーとしての存在感が低いように見えるが、ファミリービジネスではそうではないといえる。別の言い方をすれば、ファミリービジネスは、非ファミリービジネスと比較して、リーダーとしての女性にとってより好ましい環境をつくり出していると考えられる。

本研究では3つの点で既存研究にはない知見を示す。

1つめは本研究ではTMTにおけるジェンダーダイバーシティとパフォーマンスの関係に着目し、社会的・文脈的要因を明らかにする。特に非ファミリービジネスと比較してファミリービジネスのリーダーの職位における女性の役割を調べることで、女性のリーダーシップについて明らかにする。

2つめに本研究では、経営学の理論(上層部理論)とジェンダーダイバーシティと社会心理学の理論(ダブルスタンダード理論)を統合することで、最も一般的に用いられているエージェンシー・スチュワードシップ理論では説明できない構造を明らかにする。

3つめに本研究では財務的な組織のパフォーマンスに加えて、社会・ガバナンス・環境のような非財務のパフォーマンスを考慮し、組織のパフォーマンスの他の要素の必要性を示唆する。

本研究の理論的フレームワークは、上層部理論とコンピタンス理論のダブルスタンダードである。コンピタンスのダブルスタンダードモデルでは女性のように職位の低い従業員には昇進などで厳しい要件が適応される傾向があることを示している。一方で女性が組織のトップになった際には課題を解決する能力があるとみなされてしまうというダブルスタンダードがある。この理論に基づいてTMTの女性は能力を持っていると評価される可能性が高く、女性の知見を支援する方法でジェンダーダイバーシティを認識し、管理していくチームが促進される。

次に、本研究の仮説を導出していく。

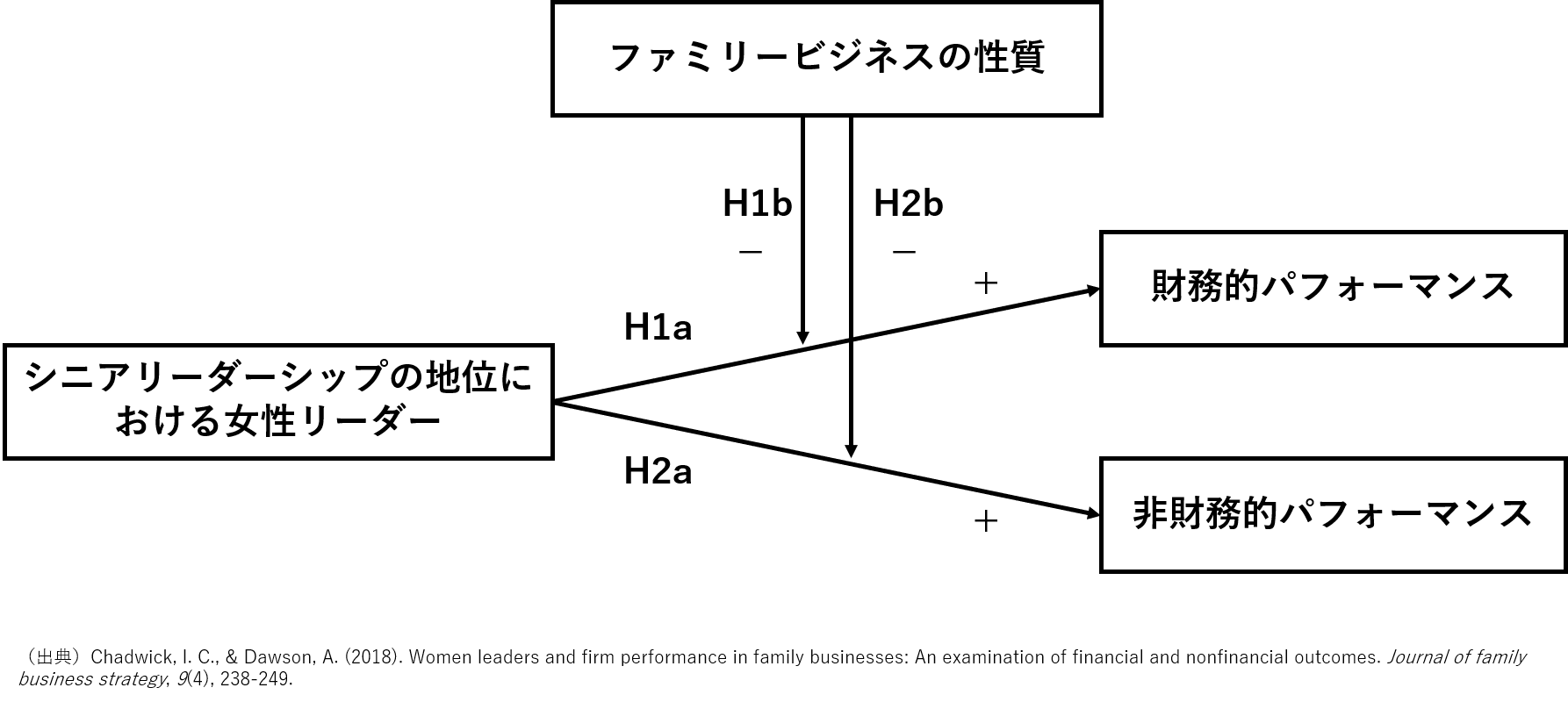

仮説1a:女性リーダーは財務的パフォーマンスと正の関係がある。

ファミリービジネスは家族の関与が行動を生み出し、戦略に影響する特殊な組織形態である。オーナーシップが分散しており、CEOが家族でない場合、議決権の異なる二重の株式(家族に他の株主よりも大きな議決権を与える)構造がある。同様に、上層部理論では行動の完全な裁量を持っていない場合、リーダーは組織の結果への影響力が少ないことを示している。これらの論理に基づくと、家族がオーナーシップを行使し、リーダーの裁量が低いファミリービジネスでは、上層部理論が抑制されると予測できる。また、ファミリービジネスは上級職の女性を受け入れる傾向があるため、コンピタンスモデルのダブルスタンダードは弱くなると考えられる。ファミリービジネスでは世代をまたいだ持続可能な事業戦略を展開する傾向にあるため、家族だけではなく、ビジネスへのコミットメントを推奨し、女性がトップに立つための環境づくりが促進されている。以上より、上層部理論やコンピタンスのダブルスタンダードモデルはファミリービジネスではファミリービジネス以外に比べて影響が少ないと予想される。

さらに、女性のリーダーは顧客や従業員を含むステークホルダーを考慮するような戦略的な決定をする可能性が高い。また、女性が上級職に就くことは、組織が男女を問わずリーダーシップを発揮できる人材を登用するというシグナルを送ることになり、マイノリティの従業員がリーダーシップの役割を果たそうとするモチベーションを高める。以上より、TMTにおける女性の増加は、意思決定の改善や従業員のモチベーションの向上を通じて企業の財務的パフォーマンスに正の関係があるだろう。

仮説1b:女性リーダーと財務的パフォーマンスの正の関係は、ファミリービジネスでは非ファミリービジネスよりも弱い。

ファミリービジネスでは家族が経営やオーナーシップを通じて支配力を行使し、家族のオーナーシップは優れた財務的パフォーマンスと関連している。また、家族の資産がファミリービジネスに集中していることが多いため、家族以外の役員がいる場合でも家族はビジネスを私有化し、家族のビジネスとみなす傾向がある。したがって、家族の支配権はオーナーシップを超えて影響力を発揮し、財務的意思決定に介入し、権限を行使するために家族ではない従業員の自由を制限することがある。これらの議論に基づくと、女性のリーダーがいるTMTでは組織にとってポジティブなパフォーマンスと関連する可能性が低く、ファミリービジネスでは上層部理論が弱くなると予測される。同様にコンピタンスのダブルスタンダードモデルもファミリービジネスでは弱くなるだろう。コンピタンスのダブルスタンダードモデルでは女性が乗り越えなければならないハードルが高いことが示唆されているが、ファミリービジネスのように女性のリーダーを取り入れている組織では、ダブルスタンダードがあまり存在しないと考えられる。

仮説2a:女性リーダーは非財務的パフォーマンスと正の相関がある。

次に女性のリーダーシップと非財務的パフォーマンスに着目していく。非財務的パフォーマンスは環境、ガバナンス、公害防止の実践、取締役会での説明責任、コミュニティとの関係などの社会的指標で測定可能である。これらの指標は持続可能な成長や長期的な価値創造に貢献し、会社のパフォーマンスの決定要因として重要視されている。女性のリーダーは従業員や地域社会などの他の人々に対して長期的で共感的な行動をとることがある。このような行動は非財務的パフォーマンスに影響を与えるだろう。この根拠として、女性のCEOは男性よりも社会的責任への投資や、厳格な倫理的ガイドラインを採用する可能性が高いことを示す研究がある。

仮説2b:女性リーダーと非財務的パフォーマンスの正の関係は、ファミリービジネスの場合は、非ファミリービジネスよりも弱い。

非財務的パフォーマンスは、家族が戦略的意思決定をする際に、遺産や社会情動的資本の保護(すなわち、家族のアイデンティティ、影響力、長期的保護)のような家族の情緒的な要求を満たす側面にも着目することが多い。ファミリービジネスはファミリービジネス以外と比べてCSRのレベルが高く、地域社会への貢献度や慈善活動へのコミットメントが高い傾向がある。財務的パフォーマンスと同様に、家族は比較的強いオーナーシップを持っているため、家族が自由な裁量でよりコントロールすることができ、経営陣の意思決定から得られる潜在的な利益を弱めることがある。このように、家族の戦略的方向性によって、TMTの構想力や活動の創造の能力が制限されるため、経営上の裁量権が低くなる。

図:ファミリービジネスの性質の機能としての女性のリーダーシップと会社のパフォーマンスの概念モデル

次に、これらの仮説を検証するための調査方法を説明する。本研究では5年間(2009年から2013年)に追跡調査した3つのデータを用いている。第1に企業の財務データをS&Pのコンプスタットデータベースから得た。第2に非財務的パフォーマンスのデータとして、1992年以降一般に公開されている企業文書(企業ウェブサイト、SEC書類、年次報告書、持続可能性報告書)、メディア、ニュースソース、企業のフィードバックに基づいて、環境・社会・ガバナンスのデータを収集している調査会社から入手した。第3に、リーダーシップとTMTの規模に関する情報を取得した。最終的なサンプルは1768社から構成されている。

最小二乗回帰分析の結果、仮説2b以外は支持された。

ファミリービジネスにおいてトップマネジメントの人選は女性、男性ともに合理性が必要

本研究は、組織のトップにいる女性は、トップに到達するまでに乗り越えるハードルを考慮して、影響力のあることを期待させるコンピタンスのダブルスタンダード理論に基づいて女性のTMTの方が男性よりも優れたパフォーマンスと関連していることを示した。ファミリービジネスでは女性がリーダーシップを発揮しやすい環境を提供していると考えられているが、本研究ではジェンダーダイバーシティによる利益があるとは必ずしもいえないことが明らかにされた。ファミリービジネスと非ファミリービジネスを比較した結果、ファミリービジネスではジェンダーダイバーシティと企業のパフォーマンスの正の関係が弱くなっている。

この結果に基づき、4つの説明が可能である。

1つはファミリービジネスのオーナーシップへの情緒的愛着は経済的な企業の目的を損なう可能性がある。ファミリービジネスではリーダーの経営裁量のレベルが低下することで、上層部理論が緩和される。

2つめに女性が非ファミリービジネスと比べて上級職に就くことが多いため、特に能力が高いとはいえない可能性がある。つまり、コンピタンスのダブルスタンダードがファミリービジネスでは弱くなる。これはファミリービジネスが必ずしもジェンダーダイバーシティがリーダーの利点を助長する環境ではないことを示唆している。

3つめに、株主をコントロールする家族の影響力はジェンダーの多様な職場から生じる利益を抑制する社会化のプロセスを通じて、TMTに同化するため、女性のCEOやCFOが登用される可能性がある。

4つめに、ファミリービジネスでは大株主が他の株主を犠牲にして私的な利益を得ることが許容されているため、TMTにジェンダーダイバーシティがあるかどうかに拘らず、財務パフォーマンスが非ファミリービジネスと比較すると低下する可能性がある。

女性リーダーは組織パフォーマンスを高める

調査結果は女性のリーダーがいるTMTと非財務的パフォーマンスの向上と関連している。この関係はファミリービジネスであるかどうかに関係なく一貫している。ファミリービジネスにおける経営者の裁量権の低下は財務パフォーマンスにも非財務的パフォーマンスにも影響を与えていない。これは非財務的な目標が家族の長期的な戦略の要求に沿ったものであり、家族は非財務的な戦略的意思決定の領域でより大きな裁量を許容し、企業はジェンダーダイバーシティの恩恵を受ける。

理論的には、本研究では家族の効果は家族の目標・関係性・資源のみならず、向組織的行動(スチュワードシップ)を通じてパフォーマンスを高めるが、大企業のファミリービジネスでは財務パフォーマンス上の利益を逃していることを示唆している。これはコンピタンス理論のダブルスタンダードと上層部理論が、ファミリービジネスには適用されないことを意味しており、今後のさらなる研究が必要である。

本研究では、ファミリービジネスにおいてジェンダーに基づいたTMTを多様化し、女性が出世するロールモデルとなることを推奨するビジネスケースに着目した。女性のリーダーは非財務的・財務パフォーマンスに貢献することを示した。ファミリービジネスにおいても非財務的パフォーマンスは向上することは確認された。女性のリーダーによって、ファミリービジネスの長期的な戦略志向は従業員同士のより大きな結束力を可能にする。女性のリーダーシップはファミリービジネスが栄える重要な要素であり、将来的に女性のリーダーの登用が増加する期待ができるだろう。